Listaamattomien yhtiöiden osinkoverotus on ollut viime aikoina paljon esillä sekä eduskunnassa, että mediassa. Vaihtoehtoisia tapoja listaamattomien yhtiöiden osinkojen verotukseen on esitetty useita. Yksi paljon huomiota saanut vaihtoehto on se, että niin kutsutussa ”huojennetussa osingonjaossa” osakkeiden matemaattinen arvo laskettaisiin neljään prosenttiin aiemman kahdeksan prosentin sijaan. Huojennetussa osingonjaossa 25 % osingoista verotetaan pääomatuloveron mukaan, ja 75 % osingoista on verovapaata aina 150 000 euroon asti per henkilö. Tässä blogikirjoituksessa tarkastellaankin sitä, miten tällainen muutos käytännössä vaikuttaisi listaamattomien yhtiöiden osinkoverotukseen.

Osinkoverotus

Tässä blogikirjoituksessa käsitellään ainoastaan huojennettua osinkoa ja sitä, miten osakkeen matemaattisen arvon laskeminen neljään prosenttiin vaikuttaisi verotukseen. Mikäli haluat tietää, miten listaamattomien yhtiöiden osinkoverotus toimii kokonaisuudessaan tällä hetkellä, lue aiempi blogikirjoitus aiheesta.

Ei muutoksia osakkeen matemaattisen arvon laskentakaavaan

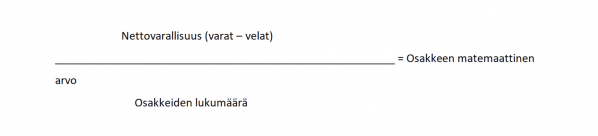

Osakkeen matemaattista arvoa varten laskettaisiin edelleen ensin yhtiön nettovarallisuus (varat – velat). Useimmissa tilanteissa nettovarallisuus on yhtä kuin yhtiön oma pääoma. Nettovarallisuus jaetaan yhtiön osakkeiden lukumäärällä, jolloin saadaan osakkeen matemaattinen arvo.

Huojennettu osinko pysyisi osakkeiden matemaattisen arvon enimmäisprosenttia lukuun ottamatta entisellään. Mikäli osinkoa maksettaisiin enintään 4 % osakkeiden matemaattisesta arvosta ja enintään 150 000 euroa, siitä olisi:

– 25 % veronalaista pääomatuloa

– 75 % verotonta tuloa

150 000 euron raja olisi edelleenkin osakaskohtainen.

Yleistä osakkeiden matemaattisen arvon alentamisesta

Mikäli osakkeiden matemaattista arvoa päädyttäisiin huojennetussa osingonjaossa alentamaan neljään prosenttiin, tämä suosisi vakavaraisia ja/tai suuria yhtiöitä, joilla osakkeiden matemaattisen arvon alentaminen ei todennäköisesti vaikuttaisi yhtiön osingonjakokykyyn ainakaan suurilta osin, sillä näillä yhtiöillä nettovarallisuus on useimmiten jo valmiiksi erittäin suuri. Näin ollen ne pystyisivät edelleen jakamaan suuren määrän huojennettua osinkoa . Eniten haittaa tämän muutoksen osalta kokisivatkin mikroyritykset sekä pienet ja keskisuuret yritykset, joiden huojennetut osingot tippuisivat käytännössä puoleen verrattuna nykyiseen kahdeksan prosentin huojennettuun osinkoon.

Suomessa valtaosa yrityksistä on joko yksinyrittäjänä toimivan henkilön yrityksiä tai vastaavasti alle 10 henkilöä työllistäviä yrityksiä. Huojennetun osingon osakkeiden matemaattisen arvon laskeminen neljään prosenttiin tarkoittaisi käytännössä sitä, että kyseisen mallin mukaan varsinkin pienyrittäjien kannustin huojennettujen osinkojen suhteen vähenee. Tämä taas saattaa pahimmassa tapauksessa laskea Suomen vuotuisia verotuloja, sekä vähentää Suomessa syntyvien uusien yritysten määrää.

Suomesta löytyy myös varmasti yrityksiä, joiden toimintaan osakkeiden matemaattisen arvon alentaminen ei vaikuttaisi oikeastaan ollenkaan. Olisi kuitenkin tärkeää, että Suomen kansantaloudelle tärkeiden yrittäjien työn kannustimia ei heikennettäisi.

Me Rätinki tilitoimistoissa autamme yrittäjiä aina yksilöllisesti ja henkilökohtaisesti. Mikäli haluat tietää enemmän vähennysoikeuksistasi yhtiösi verotuksessa, ota yhteyttä ja sovitaan aika tapaamiselle! Katso sinua lähimmän toimipisteen yhteystiedot ja ota yhteyttä!